Sustentabilidade financeira: significado social da continuidade dos compromissos na oferta da educação superior.

Sustentabilidade financeira da Instituição e políticas de captação e alocação de recursos

Como uma das instituições federais de ensino superior, a UFMG recebe recursos do Tesouro Nacional. Conta, também, com recursos diretamente arrecadados – incluindo receitas com bens imóveis, serviços hospitalares, serviços de estudos e pesquisas e transferências, e restituições de convênios, entre outros –, além de recursos de outras fontes, incluindo o Sistema Único de Saúde – SUS, o Fundo Nacional de Saúde – FNS e diferentes outros órgãos federais e não federais.[49]

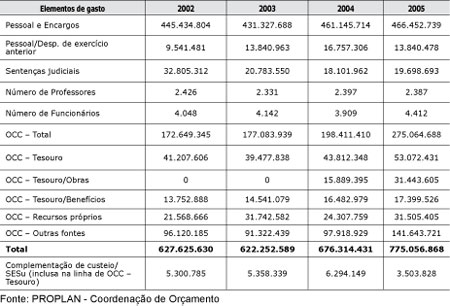

A Tabela 45 mostra a evolução da despesa realizada pela UFMG entre 2002 e 2005, podendo ser observado um aumento, no período, de 23%, crescimento que inicia em 2003.

Tabela 45

Evolução da despesa realizada (2002 a 2005) por grupos de elementos de gasto em valores reais (corrigidos pelo IGPDI – Dez. 2005 = 1,00).

[Para melhor visualização clique na tabela]

Os gastos com pessoal, incluindo as despesas de exercício anterior e sentenças judiciais, sob a responsabilidade do Tesouro, representam cerca de 73% do total. Em valores absolutos, esses gastos permaneceram relativamente constantes, tendo aumentado em 3% de 2002 a 2005, sendo que quando se considera apenas o item “Pessoal e Encargos”, o aumento atinge cerca de 5%. Em relação ao total dos recursos da UFMG, contudo, a participação dos gastos com pessoal sofreu redução, passando de 78%, em 2002, para 65% do total, em 2005. Por sua vez, o custo-aluno na UFMG, mesmo incluindo o custo do hospital universitário, esteve, em 2004 e 2005, por volta de R$ 8.500,00, o que pode ser considerado compatível com o esperado para uma Instituição que desempenha, de forma intensa e diversificada, suas funções acadêmicas.

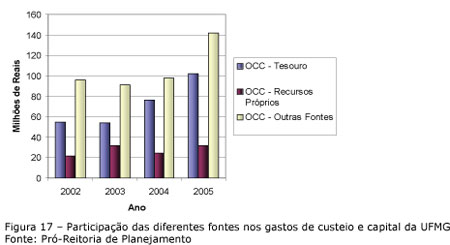

A Figura 17 mostra a participação das diferentes fontes (Tesouro, recursos próprios e outras) nas despesas de capital e custeio (OCC).

[Para melhor visualização clique na figura]

No período de 2002 a 2005, houve uma expansão dos gastos cobertos com recursos recebidos do Tesouro e de outras fontes, enquanto que os associados aos recursos próprios pouco se alteraram. Observa-se, contudo, que o aumento dos recursos do Tesouro decorreu, em uma parcela importante, da entrada de valores para obras, como mostrado na Tabela 45. A participação relativa de cada fonte nos gastos de custeio e capital da UFMG, em 2005, sem considerar aqueles recursos, foi composta por 29% de recursos do Tesouro, 13% de recursos próprios, e 58% de outras fontes. Na composição desta última, incluem-se convênios com órgãos não federais, federais e com o Fundo Nacional de Saúde/Sistema Único de Saúde, sendo que, em 2005, a contribuição dessas fontes para os gastos ligados a “OCC – Outras fontes” foi de 9%, 43% e 48%, respectivamente, o que permite perceber a importância dos órgãos federais para a sustentabilidade financeira da UFMG.

Dados da Pró-Reitoria de Planejamento da UFMG indicam que, em 2004, os principais convênios com órgãos federais tinham como concedentes a CAPES e a SESu, e, como unidades gestoras, a Pró-Reitoria de Pós-Graduação, a Pró-Reitoria de Planejamento e o Hospital das Clínicas. Esses dados indicam também que nesse ano os principais convênios com órgãos não federais tinham como concedentes a FAPEMIG, e a Secretaria Estadual de Saúde de Minas Gerais e, como unidades gestoras, a Pró-Reitoria de Pós-Graduação, a Pró-Reitoria de Pesquisa, as Escolas de Medicina e de Enfermagem e o Hospital das Clínicas. Esses registros indicam a importância da pesquisa, da pós-graduação, e da área de Saúde para a captação dos recursos de outras fontes, que não o Tesouro.

Entre os aspectos problemáticos com relação à sustentabilidade financeira deve ser destacada a imprevisibilidade que paira sobre a realização do orçamento do Tesouro, característica presente em todas as instituições federais de ensino superior. Entre a aprovação do orçamento e a possibilidade de que ele possa ser executado, registram-se intervalos de tempo que, em certos períodos, podem chegar a comprometer a execução das atividades da Instituição. Esse fato só não se converte em incapacidade de pagamento de salários de docentes e técnico-administrativos porque a ausência de autonomia de gestão financeira e administrativa retirou os recursos para essa atividade da alçada da Universidade. Este é, sem dúvida, um dos problemas mais complexos com que lidam os gestores das universidades federais. Informações constantes dos relatórios de auto-avaliação de algumas unidades acadêmicas, como Odontologia, Farmácia, Educação e Veterinária, dão conta de que têm sido necessário recorrer a fontes externas de financiamento para assegurar o funcionamento de atividades relativas ao ensino de graduação. É este o destino que têm sido dados aos recursos provenientes da cobrança de taxas dos cursos de extensão e especialização, e de atividades administradas por fundações de apoio.

Um caso especial nesse aspecto diz respeito ao Hospital das Clínicas. A política de financiamento adotada para os hospitais públicos universitários – HUs não têm sido eficiente para disponibilizar os recursos financeiros necessários à garantia do funcionamento destas instituições em sua capacidade plena. O custeio dos HUs deixaram de ser de responsabilidade do Ministério da Educação, passando a ser feito por meio dos repasses do Serviço Único de Saúde, através da prestação de serviços. Assim sendo, o faturamento mensal do HC/UFMG resultante da prestação de serviços para o SUS, planos de saúde, e particulares, é totalmente destinado às suas despesas de custeio, compreendendo o pagamento dos funcionários contratados, de despesas com água, luz e telefone, e a compra de medicamentos e material médico-hospitalar. Os recursos necessários para investimento na melhoria da infra-estrutura de ensino, pesquisa e de atendimento, precisam ser captados externamente. Para tanto, um trabalho conjunto têm sido realizado pela diretoria do HC, a Pró-Reitoria de Planejamento, e a Coordenadoria de Cooperação Institucional, para conseguir manter e fomentar a política de investimentos da UFMG nesta Instituição. Duas formas principais de captação de verbas para investimento no hospital têm sido utilizadas: emendas parlamentares e convênios específicos com o Fundo Nacional de Saúde e fundações, como a do Banco do Brasil. No caso das emendas, o aporte de verbas têm sido possível através de projetos de captação de recursos aprovados durante a votação do orçamento da União pelo Congresso Nacional, sendo um exemplo disso a restauração e reforma do Hospital Borges da Costa.

Políticas de aplicação de recursos para programas de ensino, pesquisa e extensão

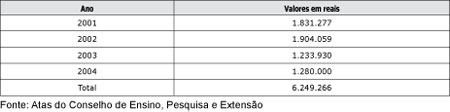

Entre as políticas da UFMG para a aplicação de recursos em programas de ensino, pesquisa e extensão, se destaca o fundo de apoio acadêmico da FUNDEP, por meio da aplicação de 70% do seu resultado operacional líquido. Os projetos são aprovados pelo Conselho de Ensino, Pesquisa e Extensão, para serem executados no ano seguinte ao da aprovação.[50] O Quadro 14 apresenta a discriminação dos valores anuais aplicados por meio desse fundo.

Quadro 14

Evolução dos recursos do Fundo FUNDEP de Apoio Acadêmico – 2001-2005

[Para melhor visualização clique no quadro]

O Fundo FUNDEP torna possível estabelecer e executar prioridades institucionais para a execução de projetos, indepentemente de financiamento do governo federal ou das agências de fomento. Mesmo considerando a redução que esses recursos sofreram entre 2002 e 2003, espera-se que a ligeira elevação ocorrida em 2004 possa se converter em tendência de crescimento. A média de recursos aplicados no período foi de R$ 1.562.317,00.

Outro aspecto importante dessa política diz respeito à atuação da UFMG em relação à participação nos editais dos fundos setoriais. Como já destacado no item sobre a política para o ensino de pós-graduação, a Universidade têm buscado priorizar projetos institucionais em lugar dos individuais ou de grupos de pesquisa. Isso têm permitido equacionar problemas de infra-estrutura de pesquisa que afetam a uma ou a várias unidades acadêmicas, ou atender a necessidades inter ou multidisciplinares de pesquisadores, como foi o caso da criação do Centro de Microscopia.

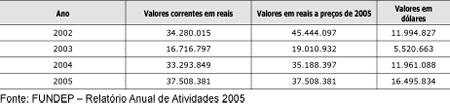

A demonstração do volume de recursos para pesquisa recebidos pela UFMG para a pesquisa, por intermédio de agências de fomento e outros órgãos financiadores, permite perceber um pouco melhor a observação feita anteriormente sobre a importância dessa atividade para a captação dos recursos de outras fontes que não o Tesouro. A Tabela 46 apresenta a evolução desses recursos no período 2002-2005.

Tabela 46

Recursos recebidos para a pesquisa da UFMG – 2002-2005.

[Para melhor visualização clique na tabela]

O ano de 2003 foi particularmente desfavorável para a UFMG, implicando queda superior a 40% nesses recursos, valor recuperado em patamar um pouco superior já no ano seguinte. Desse modo, o acréscimo de recursos, no período, foi da ordem de 60%. A Tabela 47 apresenta um demonstrativo dos recursos captados para pesquisa das principais agências de fomento do país.[51]

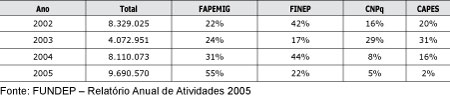

Tabela 47

Principais fontes de recursos para pesquisa recebidos pela UFMG (em US$) – 2002-2005.

[Para melhor visualização clique na tabela]

Como se observa, os recursos captados por intermédio da FAPEMIG, além da tendência constante de crescimento, são os que apresentam maior estabilidade. O acesso às demais agências apresentou oscilações bruscas, para mais e para menos, tendo fechado o período em condições bastante insatisfatórias. Enquanto os recursos recebidos da agência de fomento do estado cresceram uma vez e meia no período, aqueles recebidos por parte da FINEP decresceram um pouco mais da metade, os do CNPq atingiram 31% do recebido em 2002, e os da CAPES, 10%. Mesmo assim, a participação desses agentes no financiamento da pesquisa na UFMG, no período analisado, foi bastante significativo em relação aos demais, como mostra a Tabela 48.

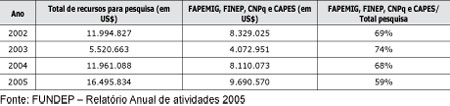

Tabela 48

Recursos recebidos dos maiores financiadores da pesquisa, em relação ao total recebido (em US$) – 2002-2005.

[Para melhor visualização clique na tabela]

A redução verificada nos percentuais após o ano de 2003 indica que, principalmente no último ano do período, ocorreu uma diversificação maior na captação de recursos para pesquisa. De todo modo, a média de recursos públicos captados pela UFMG para a atividade de pesquisa, no que concerne apenas a essas quatro agências, correspondeu a 67,5% do total.

Apreciação

A questão da sustentabilidade financeira é um dos aspectos mais delicados da gestão das universidades federais, em conseqüência da ausência de uma regulação que assegure a elas autonomia de gestão financeira em condições adequadas às funções exercidas. Essa situação não é diferente na UFMG. A convivência com situações de contingenciamento de parcelas devidas pela Uniao é parte integrante desse contexto. A insuficiência de recursos produz efeitos perversos, dificultando a formulação de uma política de investimentos que assegure a melhoria de qualidade de serviços prestados, por exemplo, pelo hospital universitário.

Essa imprevisibilidade, que caracteriza a realização do orçamento do Tesouro das IFES e a ausência de autonomia de gestão, torna ainda mais complexa a condução da vida de uma universidade federal. Foi numa condição como essa que, em 2003, pela primeira vez na sua história, a UFMG apresentou dívidas com seus fornecedores. Para solucionar esse problema, a Instituição teve que utilizar mecanismos de contenção de custos, acordados com os diretores de unidades e tornados públicos para a comunidade universitária e a sociedade mineira. É importante enfatizar ser este um dos aspectos mais complexos com que lidam os gestores das universidades federais.

Notas

[49] Os recursos provenientes de outras fontes além do Tesouro Nacional estão discriminados na Tabela 45, no item “OCC – Outras fontes”.

[50] Detalhamento dos projetos aprovados no período 2001 a 2004 encontra-se na dimensão “Outras dimensões relevantes”.

[51] Como se trata de informações extraídas de relatório da FUNDEP, responsável pela gestão desses recursos, eles se referem a valores que efetivamente chegaram a ser executados, e não a recursos aprovados para projetos.