Retenção na fonte

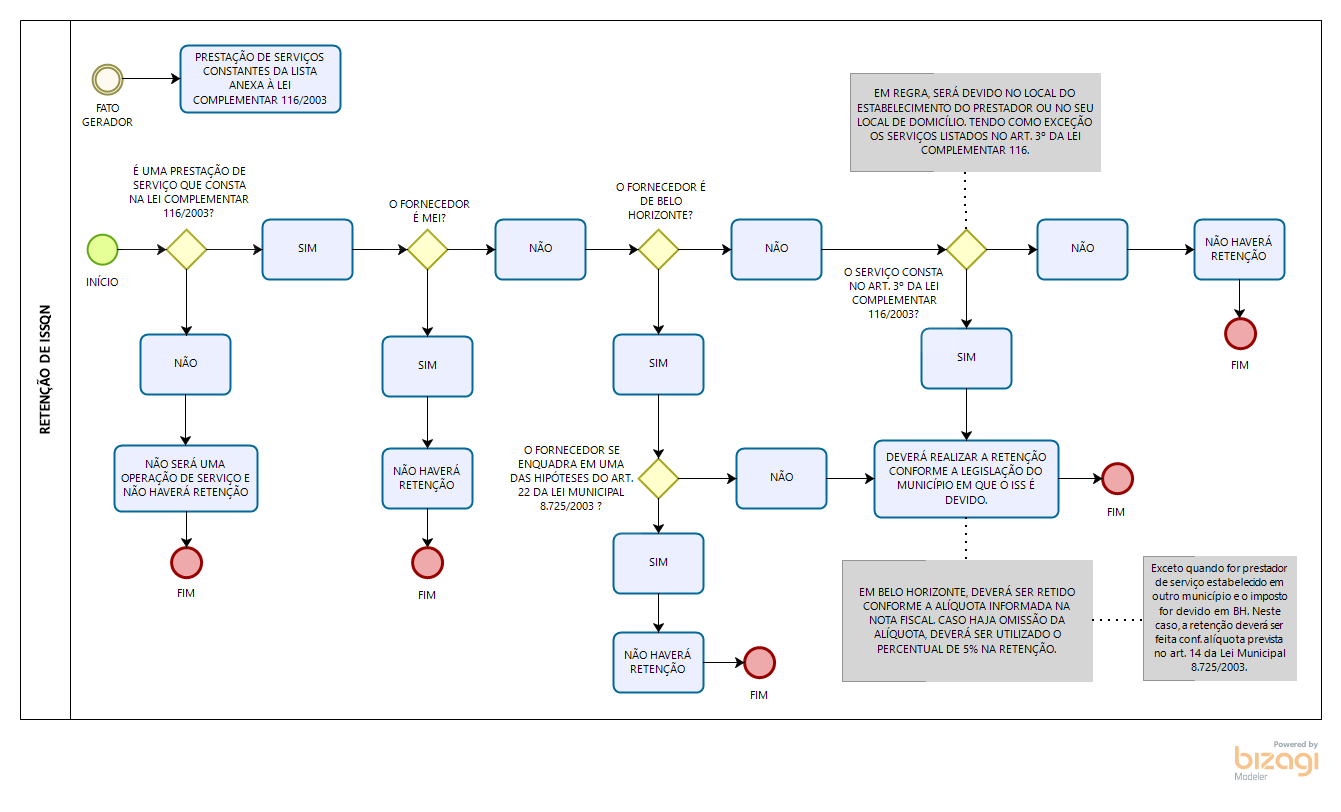

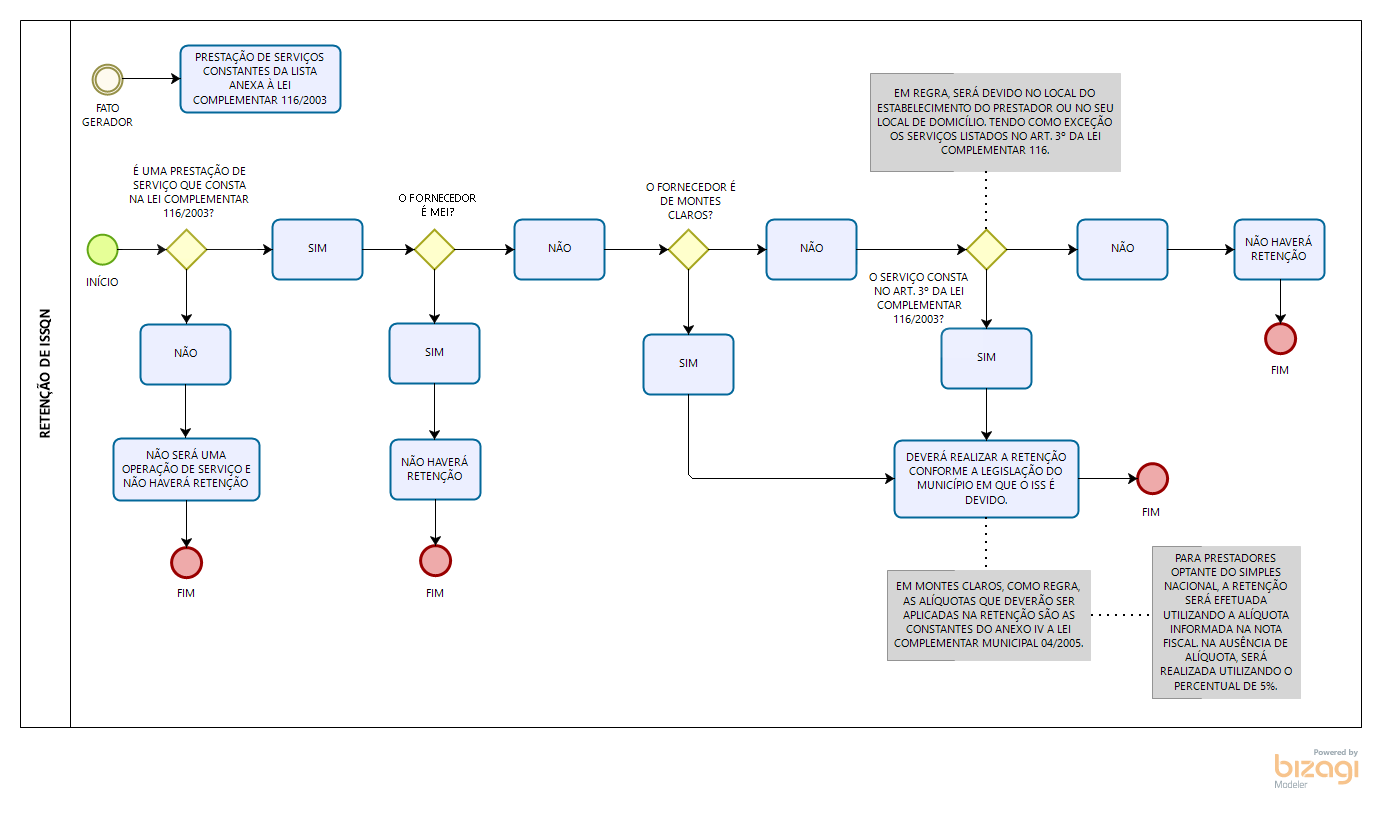

A Lei Municipal de Belo Horizonte nº 8.725/2003 que dispõe sobre o Imposto sobre Serviços de Qualquer Natureza – ISSQN estabelece em seu Capítulo VI: “Do Contribuinte e dos Responsáveis”. Em seu art. 20 estabelece a responsabilidade pela retenção na fonte e recolhimento do ISSQN devido no município pelos tomadores de serviços elencados nos incisos de I a VIII e parágrafos.

A Lei Complementar nº 116/2003 que dispõe também sobre o ISSQN, deverá ser observada, principalmente, em seu art. 3º quando da contratação dos serviços, pois determina que o imposto é devido no local do estabelecimento do prestador ou, na falta do estabelecimento, no local do domicílio do prestador, exceto nas hipóteses previstas nos incisos de I a XXII e parágrafos.

Pessoa jurídica em geral – Como regra geral, as operações internas com órgãos públicos estão obrigadas a utilização da Nota Fiscal Eletrônica – NFe. As pessoas jurídicas que emitirem para a operação realizada com a UFMG uma Nota Fiscal manual e que ainda não estejam obrigadas a utilização da NFe pela legislação de seu Município de origem, deverão formalizar em documento assinado pelo profissional da contabilidade e pelo sócio responsável pela empresa informando a base legal da dispensa de emissão de NFe. Em Belo Horizonte esta informação poderá ser confirmada no endereço http://www.fazenda.pbh.gov.br/nfse/adesao/index.asp

Pessoa jurídica optante pelo SIMPLES – A retenção do ISSQN para estas empresas deverá ser realizada normalmente. Aplicam-se as mesmas normas aplicadas às pessoas jurídicas em geral, diferenciando-se apenas na alíquota aplicável que não consta do art. 14 da Lei 8.725/2003 e deverá ser sempre informado pelo prestador de serviços na NF emitida para a operação, uma vez que este percentual depende de cálculos específicos das empresas optantes pelo SIMPLES.

Do prazo de recolhimento – A data de vencimento dos valores retidos e que deverão ser recolhidos para a Prefeitura Municipal de Belo Horizonte é o dia 08 (oito) do mês subsequente ao de ocorrência do fato gerador; se este dia for sábado, domingo ou feriado, prorroga-se o vencimento para o primeiro dia útil seguinte.

De acordo com o art. 13 do Decreto nº 17.174/2019 da Prefeitura de Belo Horizonte, “o ISSQN deverá ser recolhido até o dia oito do mês subsequente ao da apuração.” Conforme art. 93, §4º, a DES deverá ser gerada mensalmente e entregue ao Fisco até o dia vinte do mês seguinte ao de competência dos dados declarados.

Anexos:

Divisão de Análise e Controle – Atualizado em Julho/2021

{kind=link}

{kind=link}