Adiantamento concedido a servidor, a critério e sob a responsabilidade do Ordenador de Despesas, com prazo certo para aplicação e comprovação dos gastos. O Suprimento de Fundos é uma autorização de execução orçamentária e financeira por uma forma diferente da normal, tendo como meio de pagamento o Cartão de Pagamento do Governo Federal – CPGF, sempre precedido de empenho na dotação orçamentária específica e natureza de despesa própria, com a finalidade de efetuar despesas que, pela sua excepcionalidade, não possam se subordinar ao processo normal de aplicação, isto é, não seja possível o empenho direto ao fornecedor ou prestador, na forma da Lei nº 4.320/64, precedido de licitação ou sua dispensa, em conformidade com a Lei nº 14.133/21. Conforme Instrução Normativa SEGES /MGI Nº 11, de 29 de Março de 2023, aplica-se as regras contidas no Decreto nº 5.355, de 25 de janeiro de 2005 ao regime de adiantamento, por suprimento de fundos.

As despesas com Suprimento de Fundos somente podem ser realizadas nas seguintes condições:

a) atender a despesas de pequeno vulto, assim entendidas aquelas cujo valor , em cada caso, não ultrapasse o limite estabelecido na Portaria MF nº 1.344/2023;

b) atender a despesas eventuais, inclusive em viagens e com serviços especiais, que exijam pronto pagamento (excluída nesse caso a possibilidade de uso do Cartão para o pagamento de bilhetes de passagens e diárias a servidores); ou

c) quando a despesa deva ser feita em caráter sigiloso, conforme se classificar em regulamento; ou seja, os órgãos e entidades que executarem despesas sigilosas deverão possuir regramento próprio para tal.

a) mais de dois suprimentos de fundos para o mesmo suprido;

b) a servidor que seja responsável pela guarda ou utilização do material a ser adquirido;

c) a responsável por suprimento de fundos que, esgotado o prazo, não tenha prestado contas de sua aplicação; e

d) a servidor declarado em alcance, entendido como tal o que não prestou contas no prazo regulamentar ou o que teve suas contas recusadas ou impugnadas.

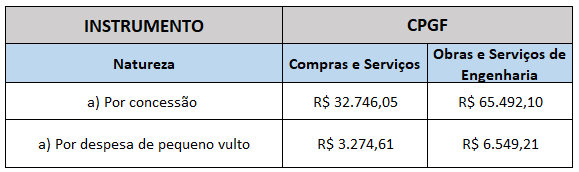

Conforme estabelece o Decreto nº 93.872/86, compete ao Ministério da Fazenda o estabelecimento de valores limites para concessão de Suprimento de Fundos, bem como o limite máximo para despesas de pequeno vulto. Atualmente o assunto está disciplinado pela Portaria MF nº 1.344/2023, conforme o quadro a seguir:

Para os fins desta Portaria, considera-se item de despesa a individualização do objeto a ser contratado, assim entendido como aquele relativo a item de material, ou de serviço, ainda que constantes de uma mesma fatura ou documento equivalente.

Fonte: Controladoria Geral da União – CG

Divisão de Análise e Controle/DCF – Atualizado em Junho/2026