Retenção na fonte de tributos federais – IN RFB 1.234/2012

A Instrução Normativa RFB nº 1.234, de 11 de janeiro de 2012, que revogou a IN SRF nº 480 de 15 de dezembro de 2004 e IN SRF nº 539 de 25 de abril de 2005, dispõe sobre a retenção de tributos nos pagamentos efetuados pelos órgãos da administração pública federal direta, autarquias e fundações federais, empresas públicas, sociedades de economia mista e demais pessoas jurídicas que menciona a outras pessoas jurídicas pelo fornecimento de bens e serviços, em atendimento ao disposto no artigo 64 da Lei nº 9.430 de 27 de dezembro de 1996, § 1º como segue:

“Art. 64. Os pagamentos efetuados por órgãos, autarquias e fundações da administração pública federal a pessoas jurídicas, pelo fornecimento de bens ou prestação de serviços, estão sujeitos à incidência, na fonte, do imposto sobre a renda, da contribuição social sobre o lucro líquido, da contribuição para seguridade social – COFINS e da contribuição para o PIS/PASEP”.

“§ 1º A obrigação pela retenção é do órgão ou entidade que efetuar o pagamento”.

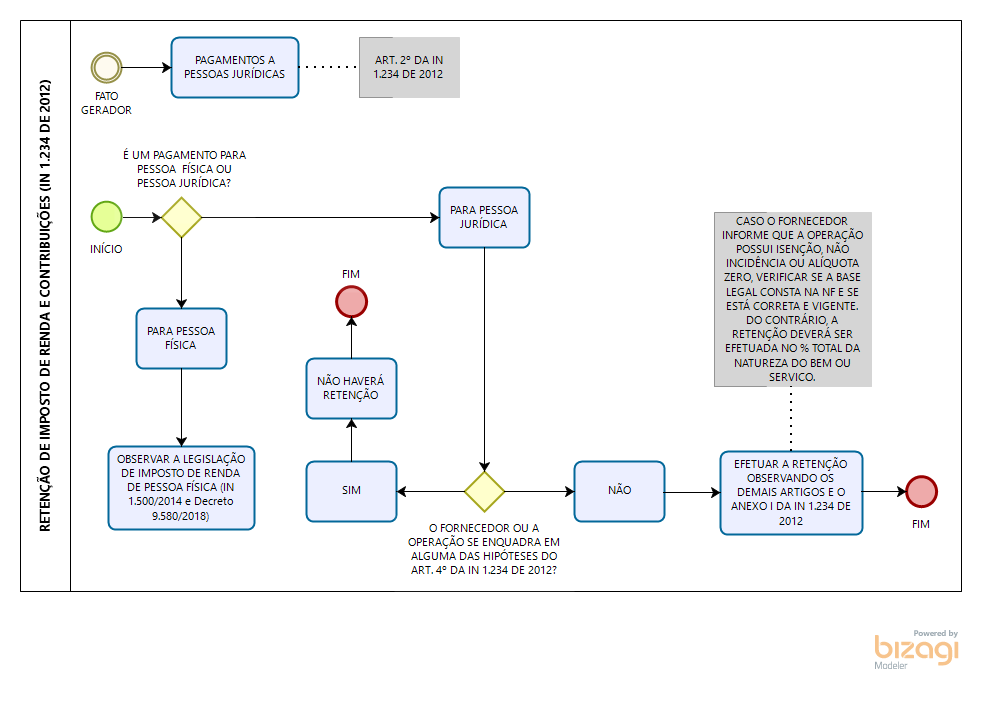

Desta forma, ficam obrigados a efetuar as retenções na fonte sobre todos os pagamentos efetuados por órgãos e entidades da administração pública federal, elencadas no art. 2º da IN RFB nº 1.234/2012 supracitada, às pessoas jurídicas pelo fornecimento de bens ou prestação de serviços em geral, inclusive obras. Para a correta retenção dos valores e aplicação das alíquotas, deverá ser utilizada a “TABELA DE RETENÇÕES” constante do Anexo I da citada Instrução Normativa.

Em princípio, todos os pagamentos são passíveis de retenções, devendo as exceções ser observadas com atenção, principalmente para os casos de isenção total ou parcial, não incidência ou pela alíquota zero (art. 2º, § 3º da IN RFB nº 1.234/2012), pela não retenção (art. 4º). A relação de “natureza do bem fornecido ou do serviço prestado” constante da tabela de retenção do Anexo I da IN RFB nº 1.234/2012 não esgota todas as situações possíveis, devendo o responsável pelo pagamento verificar no texto legal o enquadramento do bem fornecido ou do serviço prestado caso não esteja explícito no Anexo I.

Pessoa jurídica em geral – Como regra geral, as operações internas com órgãos públicos estão obrigadas à utilização da Nota Fiscal Eletrônica – NFe, conforme Protocolo de ICMS 196/2010. As pessoas jurídicas que emitirem para a operação realizada com a UFMG uma Nota Fiscal manual e que ainda não estejam obrigadas a utilização da NFe pela legislação de seu Estado de origem, deverão formalizar em documento assinado pelo profissional da contabilidade e pelo sócio responsável pela empresa informando a base legal da dispensa de emissão de NFe. Após a verificação desta informação e liquidação da despesa, o responsável pelo pagamento deverá enquadrar a retenção dos tributos de acordo com a tabela de retenções do Anexo I da IN RFB nº 1.234/2012 ou pela verificação do texto legal caso o bem fornecido ou o serviço prestado não conste na relação do anexo I.

Pessoa jurídica optante pelo SIMPLES – A pessoa jurídica optante pelo simples e que comprovadamente, através de certidão obtida no sítio da Receita Federal, estiver regular perante o fisco, não sofrerá retenção na fonte dos impostos federais elencados na IN RFB nº 1.234/2012.

Cooperativas e Associações de Profissionais ou Assemelhadas – Para as operações realizadas de fornecimento de bens ou serviços com sociedades cooperativas e as associações profissionais ou assemelhadas, os pagamentos deverão ser realizados observando as regras constantes nos artigos 24 a 26 da IN RFB nº 1.234/2012.

Do Prazo de Recolhimento

De acordo com o art. 7º da IN RFB nº 1.234/2012, os valores retidos na forma estabelecida por esta Instrução Normativa deverão ser recolhidos ao Tesouro Nacional, mediante Darf, até o dia 20 (vinte) do mês subsequente àquele em que tiver sido efetuado o pagamento à pessoa jurídica fornecedora do bem ou prestadora do serviço, ou até o dia útil imediatamente anterior ao dia 20 (vinte).

Anexos:

Divisão de Análise e Controle/DCF – Atualizado em Novembro/2022

{kind=link}